最後更新:

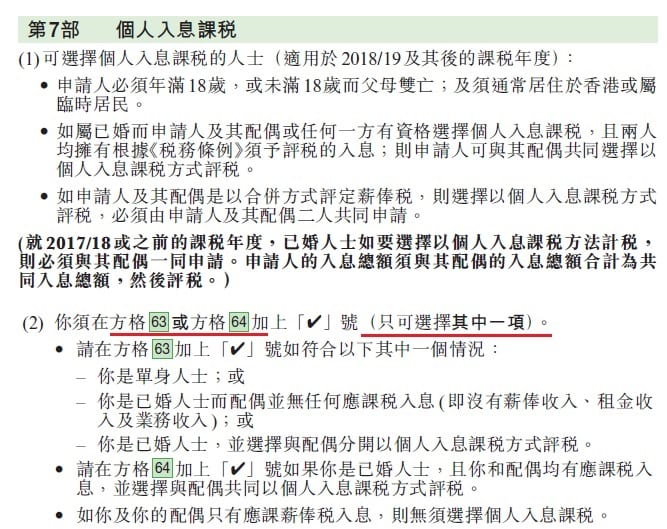

每年5月,都是納稅人報稅的日子,以往一直有報稅的人士,應對評稅基準要點有一定認識。在實際填報時,不得不提(事實上是2018/19年度開始)的一個選項,兩夫妻分開評稅或者合併評稅。這個選項在個別人仕報稅表(BIR60)第七部分別第 7. 1(a) 及7. 1(b) 填報。勾選7.1(a)即是想分開兩份個人入息稅報稅,勾選7.1(b)即是想合併報。由於納稅人只能勾選一項,對部份人來說,選錯了方格的需繳稅款可能相差數千至數萬元之多。

個別人士報稅表指南

https://www.ird.gov.hk/chi/pdf/bir60_cguide.pdf

個別人仕報稅表(BIR60)第七部份

關於按揭有任何疑問,可聯絡我們查詢

分開評稅與合併評稅

一般來說,假如兩夫妻均有入息,分開評稅便可以好好利用兩人各自的個人入息稅或薪俸稅的稅階,達至慳稅的效果。由於今年財爺已提出個人入息稅及薪俸稅6千元稅務寛免,如果選擇個人入息稅合併報稅,在合併後只剩一條稅階,稅務寛免亦只剩下一次6千元,所繳的稅款便會較高。

假如兩夫妻只有其中一方有收入或收入較低的話,選擇合併評稅的納稅人,可以利用「已婚人士免稅額」,金額等於個人免稅額的兩倍,用不盡的免稅額便可被配偶「食了」。以本年度來說,個人免稅額是13.2萬元,已婚人士免稅額是26.4萬元,這類入息一高一低的夫妻,選擇合併評稅有機會可繳較少稅款。

以下是一個例子,兩夫妻分別有60萬元與40萬元年度淨收入,分別以合併報稅及分開評稅的情況。

純打工收入的納稅人A以個人入息稅分開 / 合併評稅的情況(元)

| 個人入息稅 | 納稅人A個人入息稅 | 配偶A個人入息稅 | 合併個人入息稅 | |

|---|---|---|---|---|

| 入息 | 60萬 | 40萬 | 100萬 | |

| 免稅額 | 13.2萬 | 13.2萬 | 26.4萬 | |

| 應課稅入息實額 | 46.8萬 | 26.8萬 | 73.6萬 | |

| 稅階 | 稅率 | 稅款 | 稅款 | 稅款 |

| 首50000 其次的50000 其次的50000 其次的50000 其餘 總額 | 2% 6% 10% 14% 17% | 1000 3000 5000 7000 45560 61560 | 1000 3000 5000 7000 11560 27560 | 1000 3000 5000 7000 91120 107120 |

| 寬免 | (6000) | (6000) | (6000) | |

| 實際稅款 | 55,560 | 21,560 | 101,120 | |

在上述例子,假如選擇了個人入息稅合併評稅,總稅款是101,120元,比分開評稅的總稅款(55,560+21,560)=77,120元多了2.4萬元。

入息全部來自打工收入的納稅人不受分開/合併評稅影響

即使選擇了個人入息稅合併評稅,稅局亦可將兩人的入息分別以薪俸稅/物業稅/利得稅再計算一次。在這例子之中,納稅人兩夫婦只有打工收入,即可以分別以各自的薪俸稅的計算,基準與個人入息稅一樣,所以亦會得出納稅人與配偶分別繳55,560元及21,560元稅款的結果。因此,一般來說,高薪的納稅人夫婦,選擇分別各一份個人入息稅評稅,或以合併一份個人入息稅評稅的方案都沒有影響。

稅局網頁有網上版薪俸稅「計稅機」。要注意的是,對於已婚人士來說,這個薪俸稅計算機是用作「純打工收入的納稅人」之用,假如有租金收入或業務收入,這個表並不適用。

2023/24稅務年度的薪俸稅計算機

https://www.ird.gov.hk/chi/ese/st_comp_2023_24_budget/cstcfrm.htm

有打工收入以外入息的的納稅人應慎選分開/合併評稅

假如納稅人有部份收入來自其他地方,例如物業租金收入,選擇合併評稅便可能繳付較多的稅款。其主要原因是,將物業租金收入納入個人入息稅內填報時,可以扣減供樓利息開支。

就以相同應課稅入息實額的納稅人為例,前述例子的納稅人A是一名有60萬年薪的打工仔,假如換成另一名納稅人B,他有40萬年薪,加上25萬租金收入(計算時打八折),納稅人B於該年的個人入息稅的應課稅入息實額也是60萬元,與納稅人A一樣。但是,他可以在「為賺取租金收入而支付的按揭利息」中扣除部份入息,所以,他的實際稅款會比納稅人A為低。

稅局亦有製作了個人入息稅「計稅機」,讀者們可以試輸入兩夫妻的情況,然後依上面四個選項試出最低稅款的組合。不過,這個計算機不會考慮納稅人分別以薪俸稅/物業稅及利得稅評稅的組合,所以也未算盡善盡美。

2023/24稅務年度的個人入息稅計算機

https://www.ird.gov.hk/chi/ese/pa_comp_2023_24_budget/cpacfrm.htm

有租金收入的納稅人B的情況

| 納稅人B | 配偶B 個人入息稅 / 薪俸稅 | 合併 個人入息稅 |

||||

|---|---|---|---|---|---|---|

| 個人人息稅 | 薪俸稅 | 物業稅 | ||||

| 入息 | 40萬(薪金) 25萬(租金) | 40萬 | 25萬 | 40萬 | 40萬(納稅人薪金) 25萬(納稅人租金) 40萬(配偶薪金) |

|

| 免稅額 | 13.2萬 | 13.2萬 | - | 13.2萬 | 26.4萬 | |

| 扣除 | 60000(利息) | - | - | - | - |

|

| 應課稅入息實額 | 40萬 +25萬x80% -13.2萬 -6萬 = 40.8萬 | 40萬-13.2萬 = 26.8萬 | 25萬x80%=20萬 | 40萬-13.2萬 = 26.8萬 | 40萬 +25萬x80% +40萬 -26.4萬 –6萬 =67.6萬 |

|

| 稅階 | 稅率 | - | - | 15% | - | - |

| 首50000 | 2% | 1000 | 1000 | 1000 | 1000 | |

| 其次的50000 | 6% | 3000 | 3000 | 3000 | 3000 | |

| 其次的50000 | 10% | 5000 | 5000 | 5000 | 5000 | |

| 其次的50000 | 14% | 7000 | 7000 | 7000 | 7000 | |

| 其餘 | 17% | 35360 | 11560 | 11560 | 80920 | |

| 總額 | 51360 | 27560 | 27560 | 96920 | ||

| 寛免 | (6000) | (6000) | (6000) | (6000) | ||

| 實際稅款 | 45,360 | 21,560 | 30,000 | 21,560 | 90,920 | |

選擇分開兩份個人入息稅的情況

納稅人B,假如與太太以個人入息稅分開評稅,他們可以獲得以下組合

- 兩夫妻名下的所有入息,分別以各自的個人入息稅計算,合共45,360+21560 = 66,920元

- 納稅人以個人入息稅計算,配偶以薪俸稅、物業稅及利得稅計算,合共45,360+21560 = 66,920元

- 納稅人以薪俸稅、物業稅及利得稅計算,配偶以個人入息稅計算,合共21560+30000+21560 = 73120元

- 兩人均以各自的薪俸稅、物業稅及利得稅計算,合共21560+30000+21560 = 73120元

稅局會要求納稅以上四個組合之中的較低者繳稅,即是需繳組合一或組合二的66,920元。

選擇合併報稅的情況

上述例子,納稅人B如填報了選擇夫妻合併報稅,他們便只會有以下組合。

- 兩夫妻名下的所有入息以一張個人入息稅計算,合共90,920元

- 兩人均以各自的薪俸稅、物業稅及利得稅計算,合共21560+30000+21560 = 73120元

納稅人B及其配偶,需繳上述兩者之中的較低者即73120元稅款,比選擇分開評稅多繳6,200元稅款。

其他影響稅款的選項

假如有一名子/女,納稅人可以自行選擇由自己或配偶申報有關免稅額。假如是合併報稅的話,由於入息、扣除及免稅額等都混合一起計算,子女跟夫或母報都沒有分別。但假如是分開評稅的話,便可以選擇由夫妻任何一人填報。在以上納稅人B的情況為例,納稅人B的個人入息稅稅款比配偶為高,如把子/女報在他名下的話便可節省較多稅款。

以這個例子,一名未成年子女的免稅額是13萬元。納稅人B的其中20.8萬元入息落在最高的17%稅階,如將該名子女放在納稅人B名下,便可節省20,400元稅款。而他的配偶,只有6.8萬元的入息落在17%的稅階,扣去13萬元免稅額將下跌至第三級即10%稅階,扣去子女免稅額後只能節省18,760元稅款。

參考:

如對本文章有任何問題或意見,歡迎按左上角 Whatsapp 按鈕聯絡我們互相交流。 星之谷按揭轉介歷年來與全港銀行合作,為客戶免費介紹最低利率、最高回贈的按揭計劃,解決置業路上的疑難及痛點。我們不收取任何費用,只想把所識和所想,向客人分享。公司的獎項和里程碑: 詳情請瀏覽星之谷按揭轉介網頁:https://starpagency.com 按揭成數 | 9成按揭 | 銀行及中介按揭回贈計算方法 壓力測試 | 供款與入息比率DTI | 壓力測試花紅 | 按揭花紅打折 擔保人 | 印花稅 / SSD / BSD | 居屋按揭 | 居屋轉按套現失政府擔保 | 居屋屋苑首次發售日期一覽 Mortgage Link | 凶宅按揭 | 遺產按揭 | 銀主盤按揭

若想知哪間銀行按揭利率最平,現金回贈最高,即時留言,索取最新情報!

關於星之谷

按揭入門